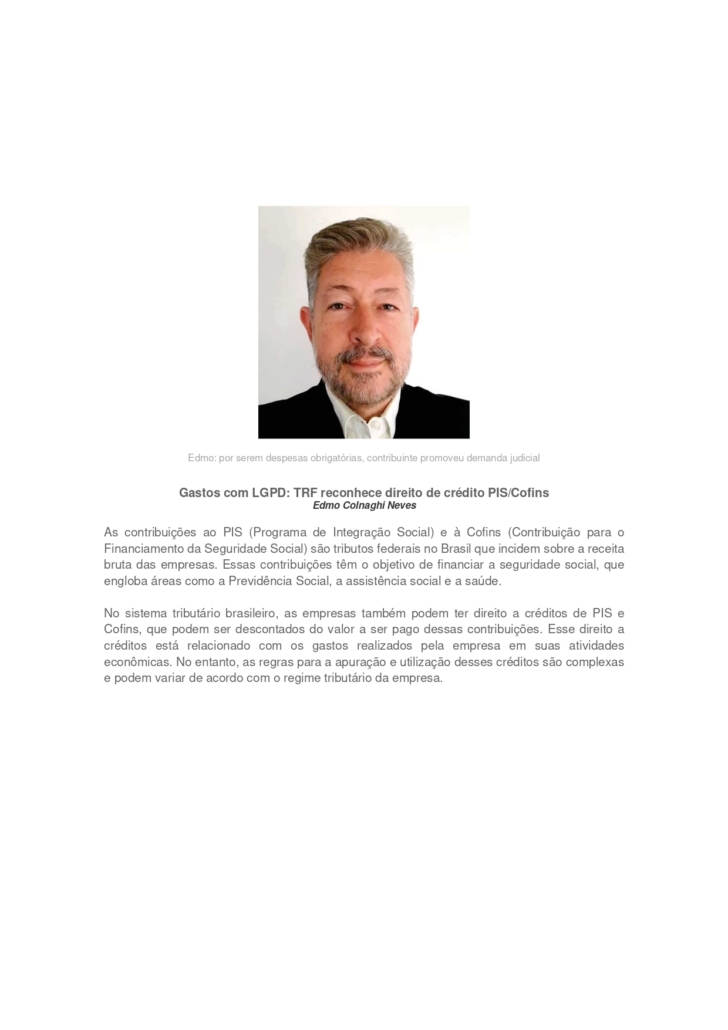

Edmo Colnaghi Neves

Edmo Colnaghi Neves

O uso indiscriminado de adjetivos em relação ao material probatório colhido durante fase de investigação, além do juízo de valor em relação à materialidade da autoria do crime, configura excesso de linguagem e acarreta em nulidade da sentença de pronúncia.

22 de agosto de 2023

A fundamentação foi utilizada pelo ministro Joel Ilan Paciornik, do Superior Tribunal de Justiça, para anular uma sentença e ordenar ao juízo de origem a formulação de outra decisão sem os vícios de juízo de valor emitidos no texto impugnado. No caso, o acórdão foi proferido pelo Tribunal de Justiça do Tocantins, em ação que investiga homicídio duplamente qualificado em concurso de agentes.

A defesa de um dos réus alegou que o juízo do tribunal estadual se excedeu quando emitiu uma série de adjetivos e juízos de valor em relação à produção probatória feita no curso da investigação.

No acórdão, os desembargadores afirmam que “ambos os denunciados agiram em unidade de desígnios, para o cometimento do homicídio”, apenas com base na prova testemunhal colhida, o que ultrapassou os limites do trabalho do magistrado, segundo o ministro do STJ.

“Em análise detida das provas colhidas perante este juízo, restaram comprovados que ambos os denunciados agiram em unidade de desígnios, para o cometimento do homicídio, senão vejamos”, escreveram os desembargadores.

“Uma vez que o Magistrado emitiu juízo de valor acerca da autoria delitiva, é necessário reconhecer o uso excessivo de linguagem suscetível de influenciar o Conselho de Sentença”, afirmou Paciornik na decisão.

O ministro aceita os argumentos de que, como a sentença de pronúncia visa subsidiar decisão posterior do Tribunal do Júri, os convocados podem ser influenciados pelo excesso de linguagem do magistrado de segundo grau, que já emitiu juízo de valor em relação à conduta dos investigados.

Paciornik ainda cita jurisprudência do STJ no mesmo sentido (HC 355.364). À época, fundamentou o ministro Sebastião Reis, da 6ª Turma: “A utilização de colocações incisivas e de considerações pessoais a respeito do crime e sua autoria é passível de influenciar o Conselho de Sentença, caracterizando o excesso de linguagem.”

Na decisão, além de ordenar que o TJ-TO emita nova sentença sem os vícios oriundos do excesso de linguagem, o ministro também estendeu a decisão ao outro réu que também é acusado do mesmo crime.

A defesa do réu foi patrocinada pelo advogado Raphael Lemos Brandão.

REsp 2.025.007

Fonte: Revista Consultor Jurídico, 22 de agosto de 2023, 10h44

Esse entendimento foi considerado pela Terceira Turma do Superior Tribunal de Justiça (STJ) ao anular uma citação realizada por meio do WhatsApp. O colegiado constatou que houve prejuízo para a ré, uma mãe que ficou revel em ação de destituição do poder familiar na qual o pedido do Ministério Público do Rio de Janeiro foi julgado procedente.

Ainda que não exista previsão legal de citação por meio de aplicativo de mensagens, a comunicação por essa forma poderá ser considerada válida se cumprir a finalidade de dar ao destinatário ciência inequívoca sobre a ação judicial proposta contra ele.

“É previsto investigar, em qualquer situação que envolva a formalidade dos atos processuais, se o desrespeito à forma prevista em lei sempre implica, necessariamente, nulidade ou se, ao revés, o ato praticado sem as formalidades legais porventura atingiu o seu objetivo (dar ciência inequívoca a respeito do ato que se pretende comunicar), ainda que realizado de maneira viciada, e pode eventualmente ser convalidado”, disse a ministra Nancy Andrighi, relatora.

Esse entendimento foi considerado pela Terceira Turma do Superior Tribunal de Justiça (STJ) ao anular uma citação realizada por meio do WhatsApp. O colegiado constatou que houve prejuízo para a ré, uma mãe que ficou revel em ação de destituição do poder familiar na qual o pedido do Ministério Público do Rio de Janeiro foi julgado procedente.

No caso, o contato do oficial de Justiça e a mensagem contendo o mandado de citação e a contrafé foram enviados à filha da ré pelo aplicativo, não tendo havido prévia certificação sobre a identidade do destinatário.

Além disso, o colegiado levou em conta que a pessoa a ser citada não sabia ler nem escrever. A ministra Nancy Andrighi ressaltou que, diante da impossibilidade de compreensão do teor do mandado e da contrafé, o citando analfabeto se equipara ao citando incapaz, aplicando-se a regra do artigo 247, II, do Código de Processo Civil (CPC), que veda a citação por meio eletrônico ou por correio nessa hipótese.

Citação por aplicativo de mensagem não tem nenhuma base ou autorização legal

Segundo a relatora, a possibilidade de intimações ou citações por intermédio de aplicativos de mensagens ou redes sociais – como WhatsApp, Facebook e Instagram – ganhou destaque após o Conselho Nacional de Justiça (CNJ), em 2017, aprovar o uso de ferramentas tecnológicas para a comunicação de atos processuais, e após ter editado, durante a pandemia da Covid-19, a Resolução 354/2020.

Nancy Andrighi observou que, desde então, proliferaram portarias, instruções normativas e regulamentações internas em comarcas e tribunais brasileiros, com diferentes procedimentos para a comunicação eletrônica, o que revela que a legislação atual não disciplina a matéria e, além disso, evidencia a necessidade de edição de normas federais que regulamentem essa questão, com regras isonômicas e seguras para todos.

Por não haver nenhuma base ou autorização legal, a ministra concluiu que a comunicação de atos processuais por aplicativos de mensagens possui vício em relação à forma – o que pode levar à sua anulação.

Vício formal não se sobrepõe à efetiva ciência da parte sobre a ação judicial

Contudo, a relatora destacou que, no âmbito da legislação processual civil, a regra é a liberdade de formas; a exceção é a necessidade de uma forma prevista em lei, e a inobservância de forma, ainda que grave, pode ser sempre relevada se o ato alcançar a sua finalidade.

“Se a citação for realmente eficaz e cumprir a sua finalidade, que é dar ciência inequívoca acerca da ação judicial proposta, será válida a citação efetivada por meio do aplicativo de mensagens WhatsApp, ainda que não tenha sido observada forma específica prevista em lei, pois, nessa hipótese, a forma não poderá se sobrepor à efetiva cientificação que indiscutivelmente ocorreu”, declarou.

O número deste processo não é divulgado em razão de segredo judicial.

O objetivo é garantir a efetividade da ação penal e proteger direitos constitucionais, como o contraditório e a ampla defesa.

No processo penal – iniciado, formalmente, com a decisão de recebimento da denúncia –, a legislação brasileira prevê uma ordem específica para a realização dos atos processuais, entre eles a produção de provas. Essa fase, como regra, é realizada após a citação do réu, e envolve atos como a oitiva das testemunhas, o interrogatório do réu e a colheita de outras provas. O objetivo é garantir a efetividade da ação penal e proteger direitos constitucionais, como o contraditório e a ampla defesa.

Entretanto, a própria lei brasileira prevê situações em que é permitida a antecipação da produção probatória, em geral por razões de urgência ou pela possibilidade de que, com o decurso do tempo, não se tenha mais como produzir uma prova fundamental. O iminente perecimento de prova frágil e o tempo entre a prática do crime e o momento da produção da prova no processo, por exemplo, podem justificar a autorização da medida.

O artigo 156, inciso I, do Código de Processo Penal (CPP) autoriza que o juiz, de ofício, ordene a produção antecipada de provas consideradas urgentes e relevantes, mesmo antes de iniciada a ação penal. Já o artigo 366 do CPP estipula que, caso a ação penal fique suspensa em razão do não comparecimento aos autos de réu citado por edital, o magistrado também poderá decretar a antecipação da produção de provas.

Além de inverter a ordem normal do processo penal, a produção antecipada de provas tem reflexos potenciais no exercício do contraditório, já que, caso seja autorizada, é possível a mitigação da participação da defesa no ato. É exatamente a alegação de violação do direito de defesa que leva muitas partes a recorrer contra a antecipação da produção probatória, e essas controvérsias, frequentemente, chegam ao STJ.

Em 2010, a Terceira Seção, responsável por matéria de direito penal, editou a Súmula 455, estabelecendo a exigência de fundamentação concreta para a produção antecipada de provas com base no artigo 366 do CPP.

Rotina policial justifica tomada antecipada de depoimentos

No RHC 64.086, a Terceira Seção considerou legal a antecipação da prova testemunhal de policiais, sob o risco de esquecimento devido à submissão a eventos similares diariamente.

Na origem, um denunciado por tentativa de homicídio, após ter sido citado por edital, não compareceu em juízo nem constituiu advogado. O juízo decretou a suspensão do processo e do prazo prescricional, além de deferir a produção antecipada de provas.

Por sua vez, a Defensoria Pública impetrou habeas corpus alegando falta de fundamentação concreta que justificasse a produção antecipada de provas e invocando a Súmula 455 do STJ. O tribunal local denegou a ordem, sob o fundamento do risco de perecimento da prova testemunhal.

O ministro Rogerio Schietti Cruz, cujo voto prevaleceu no julgamento no STJ, ressaltou que, na hipótese de ser desconhecido o paradeiro do acusado após a citação por edital, o juiz pode determinar a produção antecipada de provas urgentes com o objetivo de preservar os detalhes relevantes para a solução do caso.

Schietti destacou que o Estado deve exercitar seu jus puniendi de forma equilibrada, protegendo não somente o acusado, mas também a sociedade, “sob pena de desequilibrarem-se os legítimos interesses e direitos envolvidos na persecução penal”.

Segundo ele, a atividade policial é uma circunstância que agrava as limitações normais da memória humana. “A testemunha corre sério risco de confundir fatos em decorrência da sobreposição de eventos semelhantes”, avaliou o ministro.

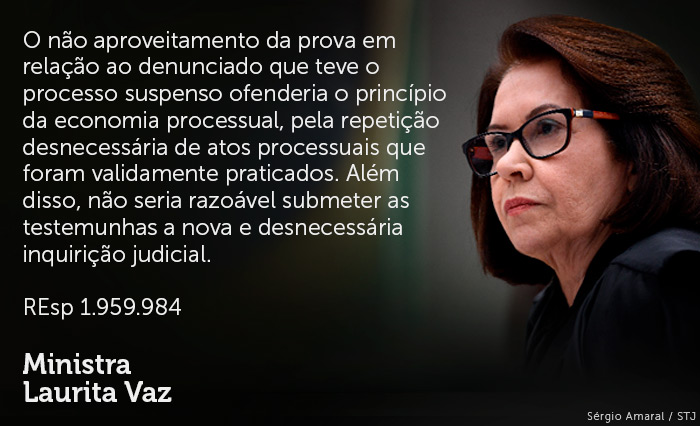

O aproveitamento de prova emprestada e o princípio da economia processual

A Sexta Turma, no REsp 1.959.984, decidiu pelo aproveitamento de provas antecipadas, produzidas em relação aos demais denunciados, para aquele que teve o processo suspenso por não ter sido encontrado.

A ministra Laurita Vaz, relatora do recurso, destacou que a produção de provas foi realizada no curso regular da ação penal em relação aos denunciados citados pessoalmente. Conforme explicou, “a oitiva das testemunhas iria ocorrer, independentemente do deferimento da medida antecipatória”.

Dessa maneira, a relatora apontou que não havia necessidade de demonstrar requisitos específicos para a antecipação de provas, pois “ela consistiria tão somente em validar a utilização da prova em relação ao réu que teve o processo suspenso”.

Segundo Laurita Vaz, o aproveitamento da prova ocorreu com observância do contraditório e da ampla defesa, pois o acusado esteve representado por defensor público durante a audiência de instrução. Conforme observou, “localizado o recorrido e retomada a marcha processual, poderá a defesa, caso entenda necessário, postular a repetição da prova” que será avaliada pelo juiz.

Presença da defesa afasta risco de prejuízo ao réu

Em 2022, a Quinta Turma negou provimento ao agravo regimental no HC 751.023, que buscava anular a antecipação na produção de provas em processo que havia sido suspenso, pois o réu, citado por edital, não compareceu em juízo nem constituiu advogado.

Na origem, o juízo, como forma de produção antecipada, havia determinado o aproveitamento de prova devidamente produzida contra o corréu do paciente, sob o fundamento de evitar a sua perda.

Conforme acórdão do tribunal local, a antecipação não prejudicaria a renovação da prova em eventual retomada do processo em relação ao acusado, caso se demonstrasse sua necessidade.

No entanto, a defesa, insatisfeita, sustentou não haver hipótese autorizadora para a produção antecipada da prova em relação ao paciente, e pediu a aplicação da Súmula 455.

O relator, ministro Reynaldo Soares da Fonseca, ressaltou a decisão da Terceira Seção que entendeu ser justificável a antecipação da oitiva de testemunha quando houver o risco de perecimento da prova. Segundo explicou, o fato de já se terem passado sete anos desde a data do crime era suficiente para justificar a colheita antecipada da prova.

O ministro completou que, além disso, a defesa não demonstrou efetivo prejuízo decorrente da providência adotada em primeira instância. Segundo explicou, a defesa se limitou a demonstrar uma suposta insuficiência de fundamentos para pleitear a nulidade da prova.

Em decisão similar, a Quinta Turma também negou provimento ao agravo regimental no HC 557.840, por entender que a decisão do juízo de primeiro grau demonstrou fundamentadamente a necessidade da produção antecipada de prova.

O ministro Ribeiro Dantas, relator do habeas corpus, destacou que o transcurso de uma década entre o fato delitivo e a produção probatória indicava risco concreto de perecimento das provas. Além disso, o ato foi realizado com a presença do Ministério Público e de defesa técnica, atendendo aos princípios do contraditório e da ampla defesa.

Para o ministro, “a realização da produção antecipada de provas não traz qualquer prejuízo para a defesa, porquanto o agravante se encontra representado pela defensoria pública estadual”.

Não se pode atribuir à testemunha o encargo de preservar os fatos na memória

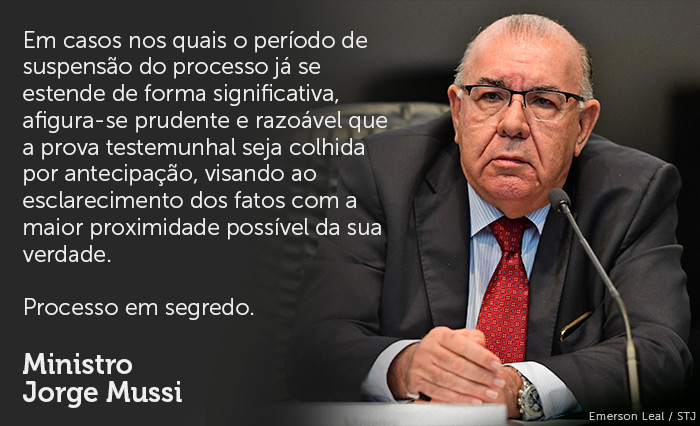

Em outra decisão, num agravo regimental em segredo de Justiça, a Quinta Turma novamente entendeu que a produção antecipada de provas não havia trazido qualquer prejuízo para a defesa, já que o ato foi realizado na presença de defensor nomeado e, caso o acusado comparecesse no processo futuramente, poderia requerer a produção das provas que entendesse necessárias para a sua defesa.

Nesse processo, ficou evidenciado o temor de que, com a demora na colheita de provas, fossem perdidos detalhes relevantes para a elucidação dos fatos.

“Não há como negar o concreto risco de perecimento da prova testemunhal, tendo em vista a alta probabilidade de esquecimento dos fatos distanciados do tempo de sua prática”, afirmou o relator, ministro Jorge Mussi.

O ministro observou que não é justo atribuir a uma testemunha o encargo de guardar na memória os detalhes dos fatos presenciados, enquanto o acusado se esquiva da ação penal deflagrada contra ele.

Em 2020, a Sexta Turma cassou uma decisão de primeira instância que ordenou a oitiva antecipada dos depoimentos de testemunhas sob o argumento de que, com o passar do tempo, elas poderiam esquecer detalhes dos fatos.

O ministro Rogerio Schietti Cruz, relator do recurso em habeas corpus – que tramitou em segredo de Justiça –, afirmou que a hipótese contida no artigo 366 do CPP só poderia ser aplicada diante da concreta possiblidade de perecimento da prova, a fim de resguardar a efetividade da prestação jurisdicional.

No entanto, segundo o relator, a produção antecipada foi justificada tão somente em razão do decurso do tempo, faltando algum apontamento específico que, no caso concreto, justificasse a medida.

Para o ministro, “a decisão que determinou a antecipação não apresentou fundamentação idônea, em clara ofensa ao princípio do devido processo legal, de modo que não se aproveitam os atos nela realizados”.

O número de casos de zika vírus no país subiu 20% de janeiro até o dia 8 de julho de 2023. As notificações passaram de 5.910 para 7.093, na comparação com mesmo período de 2022. A Região Sudeste teve o maior aumento de casos, com percentual de 11,7%.

O Ministério da Saúde informou “que os dados são preliminares e sujeitos a alterações e que a vigilância das arboviroses – o que inclui as infecções causadas pelo vírus zika – é de notificação compulsória, ou seja, todo caso suspeito e/ou confirmado deve ser obrigatoriamente notificado aos serviços de saúde”.

No mês de abril, em meio ao aumento de casos de dengue, zika e chikungunya no Brasil, as arboviroses, o governo federal lançou uma campanha nacional de combate às doenças, transmitidas por um mesmo vetor, a picada do mosquito Aedes aegypti.

Na ocasião, o Ministério da Saúde acionou o Centro de Operações de Emergências de Arboviroses (COE) e foram realizadas ações de apoio nos 11 estados com maior número de casos e mortes por dengue e chikungunya. Outra ação foi investimento de R$ 84,3 milhões em compra de inseticida, larvicida, distribuição de kits de diagnóstico e capacitação de profissionais de saúde.

Em junho, o COE foi desativado após ter sido constatada queda no risco de transmissão das arboviroses em todos os estados. O número de casos notificados de zika vírus caiu 87% entre abril e julho. “Essa queda se deve às ações empenhadas no controle do vetor, às ações promovidas pelo Centro de Operações de Emergência em Saúde, além de mudanças climáticas que implicam na circulação viral da dengue e chikungunya. Diante disso, considerando o cenário atual, a partir da Semana Epidemiológica (SE) 19, o COE Arboviroses foi desativado. Ainda assim, o Ministério da Saúde vai continuar monitorando o comportamento das arboviroses no Brasil ao longo de todo o ano”, informou a pasta na ocasião.

Os sintomas mais comuns da zika são: dor de cabeça, febre baixa, dores leves nas articulações, manchas vermelhas na pele, coceira e vermelhidão nos olhos. Outros sintomas menos frequentes são inchaço no corpo, dor de garganta, tosse e vômitos.

A principal forma de evitar a doença é eliminar os criadouros do mosquito, ou seja, evitar acúmulo de água parada em vasilhas, vasos de plantas e pneus velhos; instalar telas em janelas e portas; usar roupas compridas (calças e blusas) ou aplicar repelente nas áreas do corpo expostas e dar preferência a locais com telas de proteção e mosquiteiros.

*Por Douglas Corrêa – Repórter da Agência Brasil – Rio de Janeiro

Fonte: Agência Brasil

A 4ª Vara Cível da Comarca de Santos julgou improcedente pedido para que operadora de saúde se responsabilize por atendimentos fora da área de cobertura após mudança de domicílio de usuária. Cabe recurso da decisão.

22/08/2023

Decisão da 4ª Vara Cível de Santos.

De acordo com os autos, a autora da ação é titular de plano de saúde que possui abrangência regional, restrito aos municípios da Baixada Santista, e se mudou para a cidade de Brusque (SC) para ficar mais próxima da filha. A operadora chegou a conceder aprovações entre os anos de 2020 e 2022, porém em 2023 não houve mais autorizações, já que o município está fora da região abrangida pelo contrato e não foi verificada urgência nos pedidos.

“Não há como compelir a ré a realizar tratamentos médicos no local pleiteado pela autora, tendo em vista que inexiste previsão contratual que autorize a realização de atendimento fora da área de cobertura em casos não urgentes. O atendimento médico/hospitalar fora da área de cobertura ou por rede não credenciada só é admitido em casos excepcionais, como situação de urgência ou emergência, inexistência de estabelecimento credenciado no local e/ou impossibilidade de utilização dos serviços próprios da operadora de saúde, em virtude de recusa injustificada, entre outros”, destacou na sentença o juiz Frederico dos Santos Messias.

“É sabido que a abrangência da área de cobertura constitui elemento determinante do preço da mensalidade paga pelo beneficiário. E a autora, ao contratar plano de saúde mais simples, já sabia que não haveria cobertura fora da rede credenciada, salvo nos casos previstos em lei. E, por certo, tal condição influenciou diretamente no seu preço”, frisou o magistrado.

Processo nº 1009467-46.2023.8.26.0562

Fonte: Comunicação Social TJSP – imprensatj@tjsp.jus.br

A concessão de intervalo intrajornada no início ou no fim do expediente desvirtua a própria finalidade do descanso e equivale à sua supressão. Com esse entendimento, a 3ª Turma do Tribunal Superior do Trabalho invalidou uma norma coletiva de trabalhadores portuários que previa a concessão de tal pausa ao fim da jornada.

21 de agosto de 2023

Um portuário pedia a condenação do Órgão Gestor de Mão de Obra (Ogmo) do porto em que trabalha ao pagamento de horas extras pelo descumprimento do intervalo intrajornada. Uma cláusula da norma coletiva previa uma jornada de cinco horas e 45 minutos, com intervalo de 15 minutos no fim do expediente.

O pedido foi negado pela 3ª Vara do Trabalho do Rio Grande (RS). O Juízo validou a cláusula e considerou que o intervalo ao final da jornada era benéfico ao trabalhador — pois seria preferível à extensão do trabalho por seis horas e 15 minutos.

Já o Tribunal Regional do Trabalho da 4ª Região entendeu que a norma coletiva frustrou a finalidade do intervalo, que é proporcionar repouso durante a jornada, e não ao final. Por isso, a Corte condenou o Ogmo a pagar as horas de intervalo suprimidas, além do adicional de horas extras.

No TST, o ministro relator, Mauricio Godinho, ressaltou que os curtos períodos de intervalo intrajornada existem para recuperar as energias do empregado.

“Seus objetivos, portanto, concentram-se essencialmente em torno de considerações de saúde e segurança do trabalho, como instrumento relevante de preservação da higidez física e mental do trabalhador ao longo da prestação diária de serviços”, assinalou.

Com informações da assessoria de imprensa do TST.

ARR 20449-35.2018.5.04.0123

Fonte: Revista Consultor Jurídico, 21 de agosto de 2023, 10h42

Para a Terceira Turma do Superior Tribunal de Justiça (STJ), é possível propor na Justiça comum a mesma ação que foi extinta no juizado especial, sem resolução de mérito, devido à desistência do autor. Segundo o colegiado, a atitude do autor que desiste da ação para ajuizá-la na Justiça comum não caracteriza má-fé processual, mas uma opção legítima pelo rito processual mais completo.

Com base nesse entendimento, a turma negou provimento ao recurso especial de um prestador de serviços que alegou violação ao artigo 286, inciso II, do Código de Processo Civil (CPC), após o consumidor desistir da ação no juizado especial para iniciar a demanda na Justiça comum.

O consumidor entrou no juizado com um pedido de indenização contra o fornecedor, alegando prejuízos decorrentes da prestação inadequada de serviços de funilaria. Na audiência de conciliação, ele foi orientado a desistir do juizado especial para iniciar o processo perante a vara cível, apresentando orçamentos que demonstrassem a necessidade de reparos no veículo e outras provas. O prestador de serviços arguiu prevenção do juizado especial, tese rejeitada em primeira e segunda instâncias.

Competência do juizado especial cível tem natureza facultativa

A ministra Nancy Andrighi, relatora do recurso, observou que, conforme a jurisprudência do STJ, cabe ao autor escolher entre o processamento da ação perante o juizado especial cível estadual, sob o rito da Lei 9.099/1995, ou perante a Justiça comum, sob o rito do Código de Processo Civil.

“A antiga Lei 7.244/1984, que regulamentava o juizado especial de pequenas causas, já previa, em seu artigo 1º, ser uma ‘opção do autor’ o processamento da ação no âmbito desse juizado”, comentou.

Além da natureza facultativa da competência do juizado especial civil estadual, a relatora destacou que a Lei 9.099/1995 não tem uma regra equivalente ao artigo 286, inciso II, do CPC, que estabelece consequências, sob o ponto de vista da prevenção, para o processo extinto sem resolução de mérito por desistência do autor.

Desse modo, de acordo com Nancy Andrighi, a Lei 9.099/1995 não veda que o autor desista da ação no juizado especial para depois demandar na Justiça comum, tampouco determina que, nessa hipótese, a nova ação deva ser distribuída ao juizado especial por dependência.

“Se a Lei 9.099/1995 não vedou que o autor desista da ação ajuizada perante o juizado especial e proponha nova ação perante a Justiça comum, não há que falar em aplicação subsidiária do artigo 286, inciso II, do CPC, para sustentar suposta necessidade de distribuição por dependência ao anterior juízo do juizado especial”, afirmou a ministra ao rejeitar um dos argumentos do recorrente.

Impossibilidade de aplicação subsidiária do CPC ao rito do juizado especial cível

Nancy Andrighi ressaltou que o legislador não fez previsão da aplicação subsidiária do CPC ao rito da Lei 9.099/1995, diversamente do que fez em relação ao rito do processo penal.

“Na realidade, quando o legislador objetivou a aplicação de determinada norma do CPC ao microssistema do juizado especial cível, regulado pela Lei 9.099/1995, o fez expressamente, como nos artigos 30, 51, 52 e 53 da Lei 9.099/1995 e nos artigos 985, I, e 1.062 do CPC/2015” – destacou a ministra.

Segundo a relatora, a impossibilidade de aplicar o CPC, subsidiariamente, ao rito do juizado especial está diretamente relacionada com o fato de a escolha por este rito ser mera faculdade do autor, até porque violaria os princípios da igualdade e do acesso à Justiça impor ao cidadão um sistema muito mais restrito apenas em razão de seu direito ser de pequeno valor ou de baixa complexidade.

No entendimento da ministra, a escolha do rito processual mais completo é legítima, pois o cidadão pode vislumbrar, por exemplo, “a necessidade de uma instrução mais extensa, sendo essa opção, ademais, um risco assumido pelo próprio autor, diante dos ônus de sucumbência e da maior gama de recursos que também ficará à disposição da outra parte”.

A 16ª Câmara de Direito Criminal do Tribunal de Justiça de São Paulo condenou homem pelo crime de lesão corporal por perturbação e perseguição da vítima, sua ex-esposa, causando dano psicológico de natureza grave. A pena foi fixada em dois anos e quatro meses, em regime aberto, além do reestabelecimento das medidas protetivas.

A decisão restabeleceu ainda proibição de o requerido aproximar-se a menos de 300 metros da vítima, seus familiares e testemunhas; proibição de estabelecer com a vítima, familiares e testemunhas, qualquer forma de contato; e de frequentar os mesmos lugares que a ofendida, mesmo que tenha chegado anteriormente ao local, sob pena de decretação da prisão

Consta nos autos que o acusado, após o término do casamento, praticou diversas formas de violência psicológica contra a mulher, por meio de perturbação e perseguição da vítima e seus familiares, elaboração de dossiês difamatórios, mensagens eletrônicas, publicações na internet e demandas na Justiça. Os fatos impediram que ela tivesse capacidade para as ocupações rotineiras por mais de 30 dias, além de debilidade da função psíquica. O relator do recurso, desembargador Camargo Aranha Filho, apontou em seu voto que os elementos dos autos evidenciam a autoria dos fatos por parte do réu, destacando as diversas medidas judiciais que tomava para perturbar a vida da vítima e de seus familiares. “Chegou a ingressar com uma ação requerendo a retificação de seu assento de casamento, para incluir no seu, o nome da família de sua esposa”, além de ter conseguido na Justiça de outro estado a quebra de sigilo telefônico, bancário e fiscal da vítima e de seu pai, mandado de busca e apreensão nas residências e alimentos provisórios de R$ 100 mil. Apesar de a decisão ter sido revertida na segunda instância daquele estado, um dos mandados de busca e apreensão chegou a ser cumprido.

O magistrado salientou ainda que “não há nada que contrarie a afirmação de foi a partir da dissolução do casamento que o apelado passou a violentar psicologicamente a vítima”. Além disso, chamou a atenção para o fato de o processo ter mais de 20 mil páginas. “Imagine-se a parte demandada, que se vê processada em dezenas de feitos, obrigada a constituir advogado e formular sua defesa”.

Participaram também os desembargadores Guilherme de Souza Nucci e Leme Garcia. A decisão foi por maioria de votos.

A Agência Nacional de Saúde Suplementar (ANS) aprovou novas regras para a alteração de rede hospitalar das operadoras de planos de saúde. As mudanças estão relacionadas com a Consulta Pública nº 82/2021, que recebeu contribuições sobre quais deveriam ser os critérios para alteração da rede assistencial das operadoras.

Novas regras entram em vigor 180 dias após publicação no Diário Oficial da União.

As mudanças valem tanto para a retirada de um hospital da rede, como para a troca de um hospital por outro. O objetivo é dar maior transparência e segurança aos beneficiários.

Nos casos em que os beneficiários ficarem insatisfeitos com a exclusão de um hospital ou serviço de urgência e emergência do prestador hospitalar da rede de sua operadora, ocorrida no município de residência do beneficiário ou no município de contratação do plano, o beneficiário passa a ter direito de portabilidade sem prazo de permanência no plano. Com isso, não precisará cumprir os prazos mínimos de permanência no plano (1 a 3 anos).

Também não será exigido que o plano de origem e o de destino sejam da mesma faixa de preço, como acontece atualmente nos outros casos de portabilidade de carências.

Pelas novas regras, as operadoras também serão obrigadas a comunicar os consumidores, individualmente, sobre exclusões ou mudanças de hospitais e serviços de urgência e emergência na rede credenciada no município de residência do beneficiário. A comunicação individualizada deve ser feita com 30 dias de antecedência, contados do término da prestação de serviço.

O diretor-presidente da ANS, Paulo Rebello, ressalta as vantagens ao consumidor do plano de saúde. “Além de ser informado oficialmente sobre qualquer mudança na rede hospitalar da sua operadora, o consumidor terá maior mobilidade, pois ficará mais fácil fazer a portabilidade de carências caso o hospital de sua preferência saia da rede da sua operadora”.

Em relação à redução de rede hospitalar, uma das principais mudanças está relacionada à análise do impacto da retirada do hospital sobre os consumidores atendidos pela operadora.

Desta forma, caso a unidade a ser excluída seja responsável por até 80% das internações em sua região de atendimento, a ANS determina que a operadora não poderá apenas retirar o hospital da rede, mas deverá substituí-lo por um novo.

A avaliação de equivalência de hospitais para substituição também deverá ser realizada a partir do uso de serviços hospitalares e do atendimento de urgência e emergência, nos últimos 12 meses. Assim, se, no período analisado, os serviços tiverem sido utilizados no prestador excluído, eles precisarão ser oferecidos no prestador substituto.

E se o hospital a ser retirado pertencer ao grupo de hospitais que concentram até 80% das internações do plano, não será permitida a exclusão parcial de serviços hospitalares.

A norma aprovada também obriga o hospital substituto a estar localizado no mesmo município do excluído, exceto quando não houver prestador disponível. Neste caso, poderá ser indicado hospital em outro município próximo.

O diretor de Normas e Operações de Produtos da ANS, Alexandre Fioranelli, destacou que o foco da ANS, com a adoção dos novos critérios, está na segurança do consumidor com plano de saúde contratado. “A proposta é que o beneficiário seja menos afetado em razão da relação desfeita entre a operadora e o prestador. Esta proposta de normativo é fruto de cuidadoso trabalho de elaboração, que contou com intensa participação social e amplo debate”, afirmou o diretor.

*Por Daniella Almeida – Repórter da Agência Brasil – Brasília

Fonte: Agência Brasil