Para o Plenário, a norma estadual limita a eficácia da Lei de Crimes Ambientais.

23/02/2023

SP/AD//CF Foto: Ibama

Por unanimidade, o Plenário do Supremo Tribunal Federal (STF) julgou inconstitucional lei do Estado de Roraima que proibia os órgãos ambientais de fiscalização e a Polícia Militar de destruir ou inutilizar bens particulares apreendidos em operações ambientais no estado.

Na sessão virtual encerrada em 17/2, o Tribunal julgou procedente o pedido formulado nas Ações Diretas de Inconstitucionalidade (ADIs) 7200 e 7204, propostas, respectivamente, pela Rede Sustentabilidade e pela Procuradoria-Geral da República. A decisão confirmou liminar concedida pelo ministro Luís Roberto Barroso, relator das ações.

Invasão de competência

Em seu voto no mérito, o relator observou que a Lei estadual 1.701/2022 viola a competência privativa da União para legislar sobre direito penal e processual penal e para editar normas gerais de proteção ao meio ambiente. A seu ver, a lei de Roraima limita a eficácia da Lei de Crimes Ambientais (Lei Federal 9.605/1998), regulamentada pelo Decreto 6.514/2008, que autoriza a apreensão e a destruição de produtos e instrumentos de infrações ambientais. Com isso, esvazia um instrumento de fiscalização ambiental.

Ainda na avaliação do ministro, a norma estadual vulnera o próprio direito fundamental ao meio ambiente ecologicamente equilibrado, pois acaba por permitir a prática de novas infrações ambientais, ao impedir a plenitude do poder de polícia ambiental. Para ele, a manutenção dos efeitos da lei coloca em risco a efetividade da fiscalização, com potenciais danos irreparáveis ou de difícil reparação ao meio ambiente e às populações indígenas de Roraima.

https://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.png00Gelcy Buenohttps://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.pngGelcy Bueno2023-02-23 14:19:542023-02-23 14:19:57STF derruba lei de Roraima que proibia destruição de bens apreendidos em operações ambientais

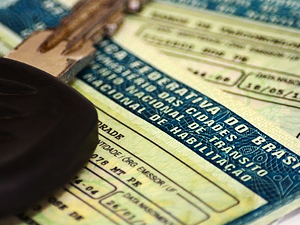

Pessoas que estiverem inadimplentes – ou seja, com dívidas em atraso – poderão ter apreendidos documentos como passaporte e Carteira Nacional de Habilitação (CNH), além de serem impossibilitadas de participar de concursos públicos e de licitações.

O plenário do Supremo Tribunal Federal (STF) decidiu, no último dia 10, ser constitucional o dispositivo do Código de Processo Civil (CPC) que autoriza o juiz a determinar “medidas coercitivas” que julgue necessárias no caso de pessoas inadimplentes.

Essas apreensões e restrições seriam efetivadas por meio do cumprimento de ordem judicial. Ao julgar o tema, a maioria do plenário acompanhou o voto do relator, o ministro Luiz Fux. O relator conclui que a medida é válida, “desde que não avance sobre direitos fundamentais e observe os princípios da proporcionalidade e razoabilidade”.

ela decisão, dívidas alimentares estão livres da apreensão de CNH e passaporte, além de débitos de motoristas profissionais.

A Ação Direta de Inconstitucionalidade (ADI) que questionava esses medidas foi proposta pelo PT. Ao votar pela improcedência do pedido do partido, o relator afirmou que o juiz, ao aplicar as determinações, deve “obedecer aos valores especificados no próprio ordenamento jurídico de resguardar e promover a dignidade da pessoa humana”

Fux sinalizou ainda que deve ser observada a proporcionalidade e a razoabilidade da medida e “aplicá-la de modo menos gravoso ao executado”. Segundo o ministro, a adequação da medida deve ser analisada caso a caso, e qualquer abuso na sua aplicação poderá ser coibido mediante recurso.

Por lei, qualquer dívida, independentemente de sua origem, pode ser cobrada judicialmente, caso o devedor, após ser contatado, não responda a alternativas para dar fim ao débito.

Segundo a última pesquisa da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), em janeiro, 29,9% das famílias brasileiras estavam inadimplentes.

https://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.png00Gelcy Buenohttps://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.pngGelcy Bueno2023-02-16 11:35:032023-02-16 11:35:07Inadimplente pode perder CNH, passaporte e ser barrado em concurso, decide STF

Decisão por unanimidade rejeita Adin 7158 apresentada pelo DF

Publicado em 13/02/2023

Fachada do edifício sede do Supremo Tribunal Federal – STF

Os ministros do Supremo Tribunal Federal (STF) decidiram, por unanimidade, que são válidas as mudanças nas regras que tratam da cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) nas operações e nas prestações interestaduais.

Desta forma, foi rejeitada a Ação Direta de Inconstitucionalidade 7158, apresentada pelo governo do Distrito Federal, que questionava as mudanças. Para o governo distrital, a regra que determina os critérios para o Diferencial de Alíquota do ICMS (Difal/ICMS) estaria em descompasso com a Emenda Constitucional (EC) 87/2015.

A nova regra prevê que o Difal, diferença entre a alíquota interestadual e a alíquota interna do estado, caberá ao estado onde está localizado o consumidor final, ou seja: onde há o ingresso da mercadoria física ou o fim do serviço prestado, mesmo que o adquirente resida em outro local.

Para o relator da ação, ministro Luís Roberto Barroso, ao estipular essa definição, a lei (Lei Complementar 87/1996, mais conhecida como Lei Kandir) busca uma melhor distribuição da arrecadação do ICMS, além de evitar conflitos entre os estados produtores e consumidores, o que também está previsto na Emenda Constitucional 87/2015.

“Proponho a fixação da seguinte tese: É constitucional o critério previsto no § 7º do Art. 11 da Lei Complementar nº 87/1996, na redação dada pela Lei Complementar nº 190/2022, que considera como Estado destinatário, para efeito do recolhimento do diferencial de alíquota do ICMS, aquele em que efetivamente ocorrer a entrada física da mercadoria ou o fim da prestação do serviço, uma vez que conforme a Emenda Constitucional nº 87/2015”, escreveu o relator na decisão.

Goiás

Em outra decisão, o ministro Edson Fachin determinou que a União compense o estado de Goiás pelas perdas decorrentes da redução do ICMS cobrado de combustível, gás natural, energia elétrica, comunicação e transporte coletivo.

A redução foi instituída pelas leis complementares 192/2022 e 194/2022, que foram sancionadas e entraram em vigor no ano passado. A Lei Complementar 194 determina a aplicação de alíquotas de ICMS pelo piso (17% ou 18%) para produtos e serviços essenciais quando incidir sobre bens e serviços relacionados a combustíveis, gás natural, energia elétrica, comunicações e transporte coletivo.

Já a Lei Complementar 192 unificou a forma de apuração do ICMS, especificamente sobre combustíveis, que passou a ser por unidade de medida, em vez de um percentual sobre o preço médio do produto vendido nos postos.

O governo de Goiás estima perda de arrecadação de R$ 2,4 bilhões entre agosto e dezembro de 2022.

Ao analisar o tema, o ministro Fachin argumentou que a alteração na cobrança do imposto feita de forma unilateral pela União impactou a arrecadação das unidades federativas, provocando desequilíbrio nas contas e comprometendo a prestação de serviços essenciais e execução de políticas públicas. Conforme o ministro, a situação é agravada pelo fato de Goiás estar em regime de recuperação fiscal.

Na decisão liminar, Fachin determinou que a União utilize o valor estimado das perdas para abater das parcelas de refinanciamento de dívida do estado. Atendendo a pedido da União, o processo foi suspenso por 120 dias, período em que a recomposição das perdas será debatida em grupo de trabalho dentro do governo federal.

https://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.png00Gelcy Buenohttps://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.pngGelcy Bueno2023-02-14 12:03:172023-02-14 12:03:21STF mantém mudanças na cobrança do ICMS em operações interestaduais

Decisões que anteriormente favoreceram contribuintes com o não pagamento de impostos perdem a validade, e a cobrança do tributo deverá ocorrer a partir da data de mudança de jurisprudência.

Postado em 10 de Fevereiro de 2023

Os ministros do STF (Supremo Tribunal Federal) decidiram por unanimidade que decisões tributárias transitadas em julgado, que anteriormente favoreceram os contribuintes, perdem o efeito quando há mudança de entendimento na Corte. Por maioria, conforme proposta do relator do Recurso Extraordinário 955.227, ministro Luís Roberto Barroso, ficou decidido que a cobrança do tributo deverá ser considerada a partir da data da sessão de julgamento do Supremo que alterou a jurisprudência. Além disso, ficou definida a necessidade de se considerar o princípio da anterioridade anual ou nonagesimal aplicável a cada tributo, que protege o contribuinte de alterações repentinas relacionadas à exigência de recolhimento de qualquer imposto.

“Contrário à nossa expectativa, o STF, por maioria, não modulou a decisão para garantir a ela efeitos prospectivos, podendo ser aplicada a julgamentos passados em que o STF tenha mudado de entendimento acerca da constitucionalidade de tributos. Entretanto, mesmo tendo o contribuinte que voltar a recolher o tributo, o benefício que teve no passado, até a nova decisão do Supremo, restou assegurado sua imutabilidade ao contribuinte. Houve uma ponderação em não prejudicar as contas públicas e de também preservar o contribuinte pelo benefício que teve no passado”, explica Carlos Amorim, advogado especializado em direito tributário e sócio-gestor do Martinelli Advogados em Brasília (DF). Para ele, o ponto crítico deste julgamento era exatamente a questão da retroatividade ou não da nova regra.

Neste sentido, o período anterior ao julgamento do STF em repercussão geral ou por ação direta de inconstitucionalidade está coberto pela coisa julgada em favor dos contribuintes, respeitando a garantia da irretroatividade da norma tributária que institui ou majora os tributos. Porém, a cobrança dos impostos ocorrerá a partir do novo entendimento do STF, respeitando a anterioridade temporal já mencionada.

“Sobre o impacto da decisão da Corte, terão que ser avaliadas as decisões obtidas anteriormente por cada contribuinte e as datas em que elas foram revistas em cada tema que foi julgado pelo STF. Com isso, entenderemos desde quando o contribuinte poderá ter de recolher ou mesmo ter assegurado o crédito junto ao fisco, considerando a questão da irretroatividade, da anterioridade, e a eventual decadência ou prescrição do crédito tributário”, ressalta Amorim.

Segundo ele, a decisão buscou estabelecer um tratamento semelhante para todos os contribuintes. Ou seja, padronizou o entendimento para que todos tenham o mesmo tratamento. A discussão envolveu o conceito de segurança jurídica, pois tratou da quebra de decisões judiciais definitivas, afetando todos os processos que discutem pagamento de tributos baseados em jurisprudências anteriores que foram alteradas pelo STF. O recurso teve origem na CSLL (Contribuição Social sobre o Lucro Líquido), mas a decisão da Suprema Corte impacta todos os tributos recolhidos de forma contínua pelos contribuintes.

https://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.png00Gelcy Buenohttps://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.pngGelcy Bueno2023-02-10 15:48:382023-02-10 15:49:51STF decide pela perda de efeito de julgamentos tributários transitados em julgado

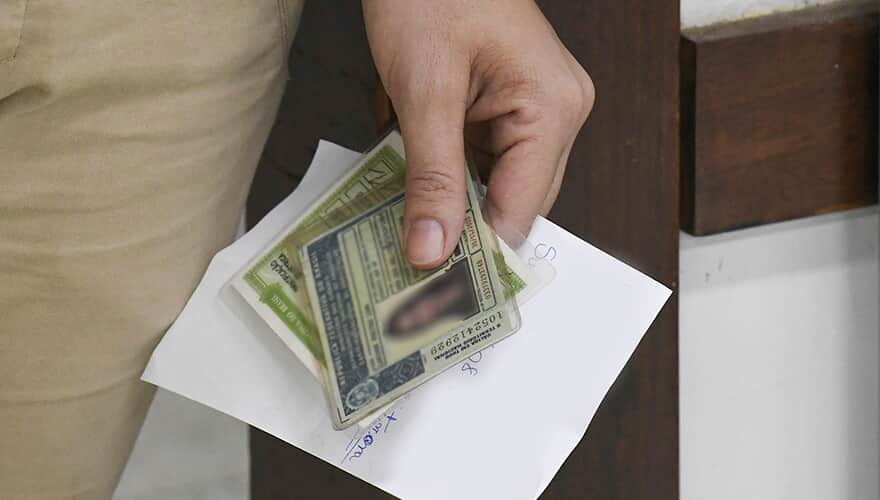

O Supremo concluiu que as medidas são válidas desde que não violem direitos fundamentais.

10 de fevereiro de 2023

STF valida medidas alternativas, como apreensão de CNH, para assegurar cumprimento de ordem judicial.(Imagem: Edilson Rodrigues/Agência Senado)

Nesta quinta-feira, 9, o STF validou dispositivo que permite ao juiz determinar medidas coercitivas necessárias, como apreensão de CNH ou passaporte, para assegurar o cumprimento de ordem judicial. Segundo o plenário, as medidas do magistrado são válidas desde que observe princípios constitucional, como o a proporcionalidade e razoabilidade.

O caso

Na ação, o PT questiona o art. 139, inciso IV, do CPC, que autoriza o juiz a determinar medidas coercitivas necessárias, como apreensão a Carteira Nacional de Habilitação (CNH) e de passaporte, a suspensão do direito de dirigir e a proibição de participação em concurso e licitação pública, para assegurar o cumprimento de ordem judicial, inclusive nas ações que tenham por objeto prestação pecuniária.

“Art. 139. O juiz dirigirá o processo conforme as disposições deste Código, incumbindo-lhe:

IV – determinar todas as medidas indutivas, coercitivas, mandamentais ou sub-rogatórias necessárias para assegurar o cumprimento de ordem judicial, inclusive nas ações que tenham por objeto prestação pecuniária;”

O partido alega que a busca pelo cumprimento das decisões judiciais, por mais legítima que seja, não pode se dar sob o sacrifício de direitos fundamentais nem atropelar o devido processo constitucional.

Voto do relator

Ao votar, o ministro Luiz Fux, relator do caso, incialmente destacou que “quaisquer discussões relativas à proporcionalidade das medidas indutivas, coercitivas, mandamentais e rogatórias tomadas para assegurar o cumprimento da ordem judicial, apenas podem ser travadas em concreto”.

Posteriormente, explicou que toda norma jurídica, da mais específica a mais abstrata, reclama filtragem constitucional. “A interpretação conforme a Constituição é consectário lógico da unidade do ordenamento jurídico”, asseverou.

Assim, em seu entendimento, devido a função dessa unidade, toda lei deve estar de acordo com a Constituição. No mais, pontuou que a mera indeterminação de uma norma não enseja, automaticamente, a sua inconstitucionalidade.

Disse, ainda, que a aplicação concreta das medidas atípicas pelo magistrado, como meio de fazer cumprir suas determinações, encontra limites inerentes ao sistema em que elas se inserem.

“O código consagra que o juiz deve atender aos fins sociais e as exigências do bem comum, resguardando esses princípios. Não pode ser interpretada como uma carta branca ao julgador, para que submeta o devedor a toda e qualquer medida executiva, principalmente com respeito aos direitos fundamentais.”

Nesse sentido, o ministro concluiu que é desprovida de fundamento fático e jurídico a premissa de que a aplicação de certas medidas indutivas para cumprimento de decisões judiciais configura desde logo violação a dignidade da defesa do devedor.

Por estes motivos, S. Exa. votou no sentido de declarar a constitucionalidade do dispositivo.

Até o momento, acompanharam o entendimento os ministros Ricardo Lewandowski, André Mendonça, Nunes Marques, Alexandre de Moraes, Luís Roberto Barroso, Dias Toffoli, Gilmar Mendes e as ministras Cármen Lúcia e Rosa Weber.

Voto divergente

Por outro lado, único a divergir, o ministro Edson Fachin entende que exceto no caso da dívida de alimentos, o devedor não pode ser sancionado com medidas restritivas de suas liberdade ou direitos fundamentais em virtude de não quitação de dívida.

Segundo S. Exa., “as medidas em abstrato são inadequadas, desnecessárias e desproporcionais ao cumprimento de medidas judiciais de obrigações pecuniárias”.

https://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.png00Gelcy Buenohttps://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.pngGelcy Bueno2023-02-10 15:31:212023-02-10 15:31:29STF valida apreensão de CNH para cumprimento de ordem judicial

A decisão do Supremo Tribunal Federal de permitir o cancelamento de sentenças definitivas (transitadas em julgado) a partir da mudança de entendimento da corte em questões tributárias viola a garantia fundamental da coisa julgada e causa insegurança jurídica aos contribuintes. É o que afirmam advogados tributaristas ouvidos pela revista eletrônica Consultor Jurídico.

9 de fevereiro de 2023

Decisão do STF causa insegurança jurídica a contribuintes, dizem tributaristas Reprodução

Com o entendimento firmado pelo Supremo nesta quarta-feira (8/2), se um contribuinte foi autorizado pela Justiça a deixar de pagar um imposto, mas, tempos depois, o STF entender que a cobrança é devida, ele perderá o direito e deverá fazer o pagamento. O caso tem repercussão geral reconhecida (Temas 881 e 885).

A corte também decidiu que, em tais situações, não deve haver modulação de efeitos. Dessa maneira, a Receita Federal poderia cobrar o tributo a partir da publicação da ata de julgamento do STF que permitiu a cobrança.

Além disso, o Supremo entendeu que, em decisão do tipo, deve haver respeito aos princípios das anterioridades anual (só é válida a cobrança no ano seguinte) e nonagesimal (só é válida a cobrança após 90 dias).

A discussão envolvia o interesse da União de voltar a recolher a Contribuição Social sobre o Lucro Líquido (CSLL) de empresas que, em 1992, obtiveram decisão transitada em julgado que lhes concedeu o direito de não pagar o tributo. Em 2007, o STF validou a cobrança da CSLL. Dessa maneira, a corte agora analisou se tal entendimento atinge as companhias que estavam isentas de pagar a contribuição devido às decisões definitivas dos anos 1990.

Insegurança jurídica A rejeição do pedido de modulação de efeitos, fazendo com que a quebra da coisa julgada retroaja a 2007, causa “total insegurança jurídica”, segundo Gabriel Neder De Donato, especialista em Direito Tributário do escritório Peixoto & Cury Advogados. “Os contribuintes confiaram justamente no título emitido pelo próprio Judiciário. Agora terão de pagar a conta retroativa pela invalidação desse título causada pelo próprio Judiciário.”

“A coisa julgada é uma garantia fundamental, que não pode sequer ser objeto de emenda à Constituição. Ao permitir que ela seja automaticamente relevada, como decidido pelo STF, a corte superou a Constituição e a própria legislação processual federal”, critica Tatiana Chiaradia, sócia do Candido Martins Advogados.

Maria Carolina Sampaio, sócia e head da área tributária do GVM Advogados, afirma que a conta, especialmente para médias e pequenas empresas, pode ser impagável. “Não se trata de ofensa à livre concorrência ou ao princípio da isonomia, mas de algo muito mais grave: é um atentado à segurança jurídica, que deixa de existir no Brasil.”

A decisão do STF corresponde, no plano institucional, aos ataques terroristas em Brasília, declara a tributarista Liz Marília Vecci, sócia fundadora do Terra e Vecci Advogados. “Ora, a permissão da relativização da coisa julgada é como construir o alicerce de um prédio com areia do mar: ruirá. A insegurança jurídica que pode vir dessa decisão é capaz de abalar todo o nosso sistema. Será um verdadeiro tsunami. Ouso arriscar que se trata de um 8 de janeiro institucional.”

Hugo Funaro, sócio da banca Dias de Souza Advogados, ressalta que o julgamento tratava de uma questão decidida em ação direta de inconstitucionalidade, que possui efeitos gerais e vinculantes, por força de disposições constitucionais expressas. “Entretanto, a tese foi aplicada também a casos julgados em repercussão geral, que, ao menos até hoje, não possuíam os mesmos efeitos vinculante da ação direta. Assim, ao menos nesse ponto, a modulação deveria ser melhor ponderada.”

Não se trata de defender a imutabilidade do entendimento jurídico, mas, sim, a estabilidade da mudança, afirma Leonardo Freitas de Moraes e Castro, sócio da área tributária do VBD Advogados.

Um exemplo de ação para garantir essa estabilidade é a instituição de regras de transição ou regras de equidade, que visam a adequar a situação particular à nova situação de forma isonômica, defende ele. Assim, o advogado entende haver necessidade de uma ação revisional ou rescisória e, a partir do trânsito em julgado dessa ação, os novos efeitos jurídicos passarem a produzir efeitos, garantindo um período de transição e adaptação ao contribuinte para que a segurança jurídica seja minimamente observada.

A tributarista Bianca Mareque, do Vieira Rezende Advogados, avalia que, se a coisa julgada sempre fortaleceu o entendimento dos contribuintes sobre determinado tema, agora os desestimula tanto a discutir tributos que lhe pareçam ilegais ou inconstitucionais quanto a fruir de eventual decisão que lhes seja favorável, ainda que já tenha transitado em julgado. “No final das contas, o que resta aumentado é o risco Brasil, que, num cenário de crise global, deve ser urgentemente mitigado”.

O argumento do equilíbrio concorrencial não basta para a subsidiar a tese da flexibilização, alega Alexandre Vidigal de Oliveira, sócio do Caputo, Bastos e Serra Advogados.

“Equilíbrio concorrencial se firma no presente e para o futuro. Para o passado, e com relação aos que pagaram e não pagaram o tributo, as situações de fato já se constituíram e se consolidaram. Se houve desequilíbrio concorrencial, isso é fato que, para as situações já ocorridas, não se reverte mais. Portanto, não cabe aos contribuintes que não pagaram o tributo terem de fazê-lo agora para se resgatar um pretenso equilíbrio concorrencial do passado”.

Poder de norma A decisão do STF deixou clara a nova tendência do Judiciário, que já vem sendo implantada desde o Código de Processo Civil de 2015, de que os precedentes judiciais que configuram unicidade de julgados possuem um caráter de norma, segundo Ana Cristina Mazzaferro, sócia do contencioso tributário do escritório Rayes e Fagundes Advogados Associados.

E isso nem sempre é positivo, de acordo com Diego Diniz, sócio do Daniel e Diniz Advocacia Tributária. “A decisão do STF encontra-se equivocada por dois motivos. Primeiro por entender que decisão judicial incide, como se lei fosse, ensejando a indevida conclusão de haver rescisão automática da coisa julgada com base em precedente vinculante daquela corte. Em segundo lugar, porque empregou mal o instituto da modulação de efeitos. O que deveria ter sido debatido nesse ponto era o momento a se iniciarem os efeitos da tese então fixada pelo STF, o que não necessariamente tem a ver com a eficácia prática da decisão no caso concreto”, opina ele.

Outras discussões Devido ao grande impacto da decisão do STF na sistemática jurídica da coisa julgada em matéria tributária, haverá discussões em casos já julgados, como a “tese do século” e o IPI na revenda de mercadoria importada, afirma Juliana Camargo Amaro, sócia do escritório Finocchio & Ustra Advogados.

“Tratando-se de teses tributárias, no mais das vezes, nesse amplo universo contencioso estão presentes tanto empresas de grande porte como outras de estruturas operacionais muito enxutas. Dessa forma, o STF acabou por instituir uma nova obrigação para todos os contribuintes, a de acompanhar não somente o emaranhado de obrigações fiscais impostas pelos Fiscos, mas também a posição deste tribunal quanto à exigibilidade dos tributos”, opina Rejiane Prado, advogada especialista da área tributária do Barbosa Prado Advogados.

Outros precedentes que podem ser atingidos pela nova tese do STF são o do recolhimento de Cofins pelas prestadoras de serviços e a própria tese da exclusão do ICMS da base do PIS/Cofins, destaca Fernando Lima, sócio do Lavocat Advogados.

Por sua vez, Eduardo Muniz Machado Cavalcanti, sócio fundador do escritório Bento Muniz Advocacia, analisa que as empresas atingidas são especialmente aquelas que possuem decisões de inconstitucionalidade de tributos, objetos de trânsito em julgado, como no caso julgado da CSLL, por ter o Supremo declarado, de forma superveniente, a constitucionalidade do tributo.

Ponto positivos Janssen Murayama, advogado tributarista e sócio do Murayama & Affonso Ferreira Advogados, destaca que o Supremo reconheceu a importância da isonomia ao igualar todos os contribuintes que devem recolher os mesmos tributos.

Além disso, aponta ele, a corte privilegiou a segurança jurídica fazendo com que todos os contribuintes que tinham uma decisão transitada em julgado a seu favor, e não precisavam pagar esse tributo, organizem-se para pagar em 90 dias ou no ano que vem.

“Em princípio, é uma decisão justa, em obediência à isonomia e, por outro lado, trazendo o respeito à segurança jurídica, permitindo que o contribuinte se organize de forma a pagar o tributo a partir da decisão do Supremo”, opina Murayama.

Izabela Fernandes, especialista em Direito Tributário Contencioso da Lira Advogados, diz que “um ponto de respiro” é que, a depender do tributo, os contribuintes que tiveram a quebra da decisão judicial transitada em julgado terão a aplicação das anterioridades de exercício e nonagesimal. Ou seja, só deverão voltar a pagar o tributo no próximo exercício financeiro ou depois de 90 dias.

*Por Sérgio Rodas – correspondente da revista Consultor Jurídico no Rio de Janeiro.

Fonte: Revista Consultor Jurídico, 8 de fevereiro de 2023, 20h52

https://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.png00Gelcy Buenohttps://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.pngGelcy Bueno2023-02-09 10:47:162023-02-09 10:47:20Para tributaristas, permitir anulação de decisão final causa insegurança jurídica

O Plenário do Supremo Tribunal Federal começou a analisar nesta quarta-feira (8/2) uma ação que discute se é constitucional a apreensão do passaporte ou da Carteira Nacional de Habilitação, assim como a proibição de participar de concursos públicos e licitações, para garantir o pagamento de dívidas.

9 de fevereiro de 2023

Suspensão de CNH e passaporte ajuda na duração razoável do processo, diz AGU Reprodução

A sessão teve sustentações orais da Advocacia-Geral da União, da Procuradoria-Geral da República e do amicus curiae Associação Brasileira de Direito Processual. O julgamento será retomado na audiência desta quinta-feira (9/2).

O Partido dos Trabalhadores (PT), autor da ação, pede a anulação do inciso IV do artigo 139 do Código de Processo Civil e a declaração da inconstitucionalidade de suas interpretações que restrinjam direitos constitucionais. O dispositivo autoriza o juiz a aplicar “todas as medidas indutivas, coercitivas, mandamentais ou sub-rogatórias” para forçar o cumprimento de decisões judicias.

De acordo com a legenda, a regra tem sido usada pelo Poder Judiciário para restringir garantias fundamentais de devedores, como a apreensão da CNH e de passaportes e a proibição de participar de concursos e de licitações.

O Superior Tribunal de Justiça tem discutido o tema pelo menos desde 2017. Na corte, houve decisões com o entendimento de que a apreensão do passaporte é ilegal, mas que a da CNH não configura uma limitação ao direito de locomoção, já que o devedor continua podendo ir e vir de outras formas.

Sustentações orais O advogado-geral da União, Jorge Rodrigo Araújo Messias, manifestou-se pela constitucionalidade do inciso IV do artigo 139 do CPC. Segundo ele, o dispositivo busca garantir que o acesso à Justiça seja célere e efetivo. “O objetivo é colocar fim à era dos processos em que se ganha, mas não se leva.”

Messias argumentou que, quando a Justiça precisa recorrer a tais atos coercitivos atípicos, é porque o devedor está abusando de medidas para não pagar. De acordo com ele, o objetivo dos atos não é prejudicar o cidadão comum, e, sim, atingir o devedor contumaz.

Por outro lado, o procurador-geral da República, Augusto Aras, opinou que as medidas coercitivas violam direitos fundamentais. Para ele, a apreensão da CNH contraria o direito de ir e vir e a do passaporte, a garantia de entrar e deixar livremente o país.

Já a proibição de participação em concursos, para Aras, desrespeita a garantia do livre acesso a cargos públicos, enquanto a vedação à participação em licitações viola o princípio da livre concorrência.

Em nome do amicus curiae Associação Brasileira de Direito Processual, o advogado Mateus Costa Pereira sustentou que a aplicação de tais medidas coercitivas deve ser limitada ao devido processo legal, com respeito ao contraditório e à ampla defesa.

Conforme Pereira, o inciso IV do artigo 139 do CPC deve se restringir às obrigações acessórias, e não às principais.

ADI 5.941

*Por Sérgio Rodas – correspondente da revista Consultor Jurídico no Rio de Janeiro.

Fonte: Revista Consultor Jurídico, 8 de fevereiro de 2023, 19h21

https://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.png00Gelcy Buenohttps://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.pngGelcy Bueno2023-02-09 10:41:192023-02-09 10:41:23STF começa a julgar validade de apreensão de CNH e passaporte por dívida

Empresa não bloqueou conta do deputado eleito Nikolas Ferreira

26/01/2023

Aplicativo de mensagens Telegram

O ministro do Supremo Tribunal Federal Alexandre de Moraes multou ontem (25) o Telegram em R$ 1,2 milhão por descumprimento de decisão judicial. A medida foi tomada após o aplicativo não bloquear a conta do deputado federal eleito Nikolas Ferreira (PL-MG).

Moraes disse que a empresa não pode deixar de cumprir decisões judiciais em território brasileiro.

“Como qualquer entidade privada que exerça sua atividade econômica no território nacional, a rede social Telegram deve respeitar e cumprir, de forma efetiva, comandos diretos emitidos pelo Poder Judiciário relativos a fatos ocorridos ou com seus efeitos perenes dentro do território nacional; cabendo-lhe, se entender necessário, demonstrar seu inconformismo mediante os recursos permitidos pela legislação brasileira”, afirmou.

Na decisão, o ministro disse que o bloqueio da conta do parlamentar não é censura e está autorizada pela legislação nos casos de desvirtuamento do livre exercício da liberdade de expressão.

“Os bloqueios das contas de redes sociais determinados nestes autos se fundam na necessidade de fazer cessar a continuidade da divulgação de manifestações criminosas, que, em concreto, materializam as infrações penais apuradas neste inquérito e, que continuam a ter seus efeitos ilícitos dentro do território nacional, inclusive pela utilização de subterfúgios permitidos pela rede social Telegram”, concluiu.

Em ofício enviado ao ministros antes da decisão, o Telegram pediu a reconsideração do bloqueio do perfil de Nikolas e alegou falta de fundamentação.

*Por André Richter – Repórter da Agência Brasil – ´Brasília

https://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.png00Gelcy Buenohttps://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.pngGelcy Bueno2023-01-26 11:01:332023-01-26 11:01:36STF multa Telegram em R$ 1,2 milhão por descumprir bloqueio de conta

É desproporcional privar uma pessoa com idade avançada de ver seus netos e sua filha simplesmente porque não possui patrimônio suficiente para saldar uma dívida civil.

18 de janeiro de 2023

HC questiona bloqueio de passaporte de idosa que é mãe de executada Freepik

Esse foi um dos fundamentos adotados pelos advogados José Roberto Batochio, Guilherme Octávio Batochio e Leonardo Vinicius Battochio em Habeas Corpus impetrado no Supremo Tribunal Federal em favor de uma mulher de 74 anos que teve seu passaporte bloqueado em um processo de execução de dívida.

A mulher não dispõe de patrimônio para saldar a dívida e também não possui renda. Parte de sua família mora atualmente nos Estados Unidos e ela se desloca até esse país frequentemente para ver sua filha e seus netos.

A autora da ação apresentou pedido de reconsideração que foi negado pelo Tribunal de Justiça de São Paulo. No HC apresentado ao Supremo, a defesa ressaltou que a idosa não é a pessoa executada no processo e que os próprios autores do pedido de suspensão do passaporte reconhecem isso.

Os advogados sustentaram que sua cliente é a mãe da executada e que não possui imóveis nos Estados Unidos. E lembraram que a decisão que indeferiu o efeito suspensivo do bloqueio do passaporte afirma que o direito de ir e vir da devedora não fica prejudicado pela ausência de passaporte. Se eventualmente ela provar a ocorrência de alguma situação concreta que exija sua presença no exterior, poderá solicitar a liberação do documento.

“Ocorre que a filha da executada recentemente se submeteu a uma grande cirurgia e está se recuperando, tendo encaminhando e-mail para sua mãe solicitando sua presença por algumas semanas, certamente para que possa ajudar com o cuidado com os filhos e em sua recuperação. Tal fato evidencia uma situação concreta que autoriza a mitigação da ordem de bloqueio do passaporte”, argumentaram os advogados.

Fonte: Revista Consultor Jurídico, 17 de janeiro de 2023, 21h26

https://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.png00Gelcy Buenohttps://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.pngGelcy Bueno2023-01-18 12:37:572023-01-18 12:38:02HC apresentado ao STF questiona bloqueio de passaporte de mãe de executada

O Supremo Tribunal Federal pode retomar neste ano a análise de um processo que se arrasta na corte há um quarto de século e que pode afetar indiretamente as relações entre empregados e empregadores.

17 de janeiro de 2023

STF pode analisar em 2023 ADI sobre decreto de Fernando Henrique Cardoso Fellipe Sampaio/STF

Trata-se da ADI 1.625, que questiona um decreto assinado em dezembro de 1996 pelo então presidente da República, Fernando Henrique Cardoso, suspendendo a adesão do Brasil à Convenção 158 da Organização Internacional do Trabalho (OIT), que limita as demissões sem justa causa.

Ou seja, diferentemente do que começou a ser dito no último mês, o Supremo não vai decidir se é ou não possível demitir sem justa causa. O que a corte decidirá é se o presidente da República pode cancelar, sem a anuência do Congresso Nacional, a adesão do país a uma convenção internacional.

Além disso, segundo ministros do Supremo e especialistas em Direito Trabalhista consultados pela revista eletrônica Consultor Jurídico, mesmo que o tribunal derrube o decreto de FHC, não haverá nenhum efeito prático imediato sobre as demissões sem justa causa.

Isso porque a convenção precisaria ainda ser regulamentada por meio de uma lei complementar, o que exigiria maioria absoluta nas duas casas do Congresso (41 dos 81 senadores e 257 dos 513 deputados federais).

‘Alarde’ Ricardo Calcini, professor de Direito do Trabalho na FMU, diz que não passa de “alarde” dizer que o Supremo vai barrar as dispensas sem justa causa. “O principal ponto discutido hoje, muito embora já há 25 anos, é a questão da denúncia do decreto presidencial. Ou seja, se é ilegal ou não esse tipo de ato praticado exclusivamente pelo presidente.”

Ele diz que, mesmo com eventual decisão do Supremo contra o decreto de FHC, e aprovação pelo Congresso da lei complementar, dificilmente haveria entraves às demissões sem justa causa, já que as empresas poderiam continuar alegando motivações de ordem técnica, financeira e contábil, por exemplo, para demitir empregados, bastando para isso o pagamento da multa de 40% do FGTS.

O advogado Carlos Eduardo Ambiel, doutor em Direito pela USP e professor de Direito do Trabalho da Faap, afirma que a convenção sequer proíbe dispensas sem justa causa, prevendo demissões por questões econômicas, tecnológicas e estruturais. Ou seja, que não envolvem necessariamente a atuação do empregado.

Além disso, explica o especialista, a convenção só recomenda mecanismos para “minimizar” os efeitos das demissões, o que também é previsto na CLT quanto às dispensas coletivas.

“Ademais, o texto da Convenção 158 da OIT sempre se reporta à necessidade de suas disposições estarem em conformidade e de serem implementadas através da legislação local. No caso do Brasil, já há previsão para quase tudo o que está na Convenção 158, como seguro-desemprego, indenização pela dispensa, aviso prévio e direito a questionar a dispensa motivada em tribunal”, comenta Ambiel.

De acordo com o professor, a única previsão que está na convenção e o Brasil ainda não utiliza é a que preceitua o direito à defesa prévia do empregado dispensado por sua “conduta ou desempenho”.

“Não parece que teremos qualquer mudança significativa daquilo que já existe atualmente, vez que nossa legislação já é extremamente protecionista e, em algumas disposições, até supera as sugestões da Convenção 158 da OIT”, conclui Ambiel.

Decisão em 2023? Outro ponto que, na visão dos especialistas, não corresponde à verdade é a certeza de que o Supremo decidirá o caso já em 2023. A discussão sobre a retomada do julgamento começou depois que a corte aprovou alterações em seu regimento interno para limitar a 90 dias corridos o prazo para a devolução de novos pedidos de vista, e a 90 dias úteis a devolução de pedidos de vista feitos antes da alteração regimental.

Com isso, o ministro Gilmar Mendes, responsável pelo último pedido de vista no caso, terá de devolver a ADI para análise colegiada em até 90 dias úteis (cerca de cinco meses) a partir da publicação da resolução, que sequer entrou em vigência ainda.

O processo, no entanto, só volta a ser analisado quando colocado em pauta. Para isso não há um prazo fixo definido. Há ainda a possibilidade de novos pedidos de vista ou de destaque, o que, no último caso, faria a discussão recomeçar do zero, com data incerta para nova inclusão em pauta e julgamento.

ADI 1.625 A ação foi ajuizada pela Confederação Nacional dos Trabalhadores na Agricultura (Contag), em 1997. O último andamento do processo no Plenário Virtual ocorreu em 3 de novembro do ano passado, quando o ministro Gilmar Mendes pediu vista.

Há oito votos no caso e três entendimentos diferentes. Joaquim Barbosa, que já se aposentou, Rosa Weber e Ricardo Lewandowski entenderam que o presidente da República não pode, sozinho, revogar o decreto sem a aprovação do Congresso. Assim, tirar o país da convenção da OIT seria inconstitucional.

Maurício Corrêa e Ayres Britto, também aposentados, disseram que o decreto de FHC precisa ainda passar pelo Congresso antes que o Brasil deixe a convenção da OIT.

Para Dias Toffoli, Nelson Jobim (aposentado) e Teori Zavascki (morto em acidente aéreo em 2017), o decreto continua válido. Toffoli e Zavascki, no entanto, sustentaram que será preciso que o Congresso aprove decretos semelhantes em todos os outros casos futuros, a contar da definição do tema pelo Supremo.

Faltam os votos de Gilmar Mendes, Nunes Marques e André Mendonça.

Além da ADI, o Supremo discutirá o tema na ADC 39, ajuizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) e pela Confederação Nacional do Transporte (CNT).

As entidades pedem que o tribunal declare constitucional o decreto de FHC. Nesse caso, há quatro votos, sendo três deles pela inconstitucionalidade do decreto.

ADI 1.625 ADC 39

*PorTiago Angelo – correspondente da revista Consultor Jurídico em Brasília.

Fonte: Revista Consultor Jurídico, 16 de janeiro de 2023, 18h23

https://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.png00Gelcy Buenohttps://murray.adv.br/wp-content/uploads/2016/06/logo-murray-advogados-300x138.pngGelcy Bueno2023-01-17 12:14:492023-01-17 12:14:52É alarde dizer que Supremo Tribunal Federal barrará demissão sem justa causa