O Drex, moeda digital brasileira, promete revolucionar serviços financeiros com contratos inteligentes e maior inclusão. Saiba mais sobre o projeto do Banco Central

13 de Janeiro de 2025

O Drex, moeda digital brasileira, pode ser lançado em 2025. Atualmente, o projeto está na sua segunda fase piloto, com a participação de instituições do sistema financeiro, para testar as soluções de privacidade e garantir o sigilo aos usuários. No Senado, parlamentares já se movimentam para viabilizar algumas das mudanças que devem surgir com a moeda, como os contratos inteligentes. Mas, afinal, o que é o Drex?

Antes chamada de real digital, a moeda ganhou o novo nome em 2023, quando foram iniciados os testes em ambiente restrito, chamados de Piloto Drex. No nome da nova moeda, as letras “d” e “r” fazem referência ao real digital, o “e” vem de eletrônico e o “x” foi usado para trazer a ideia de conexão, associada à tecnologia utilizada. Ainda não há data prevista para o lançamento do Drex, que depende do fim da fase de testes.

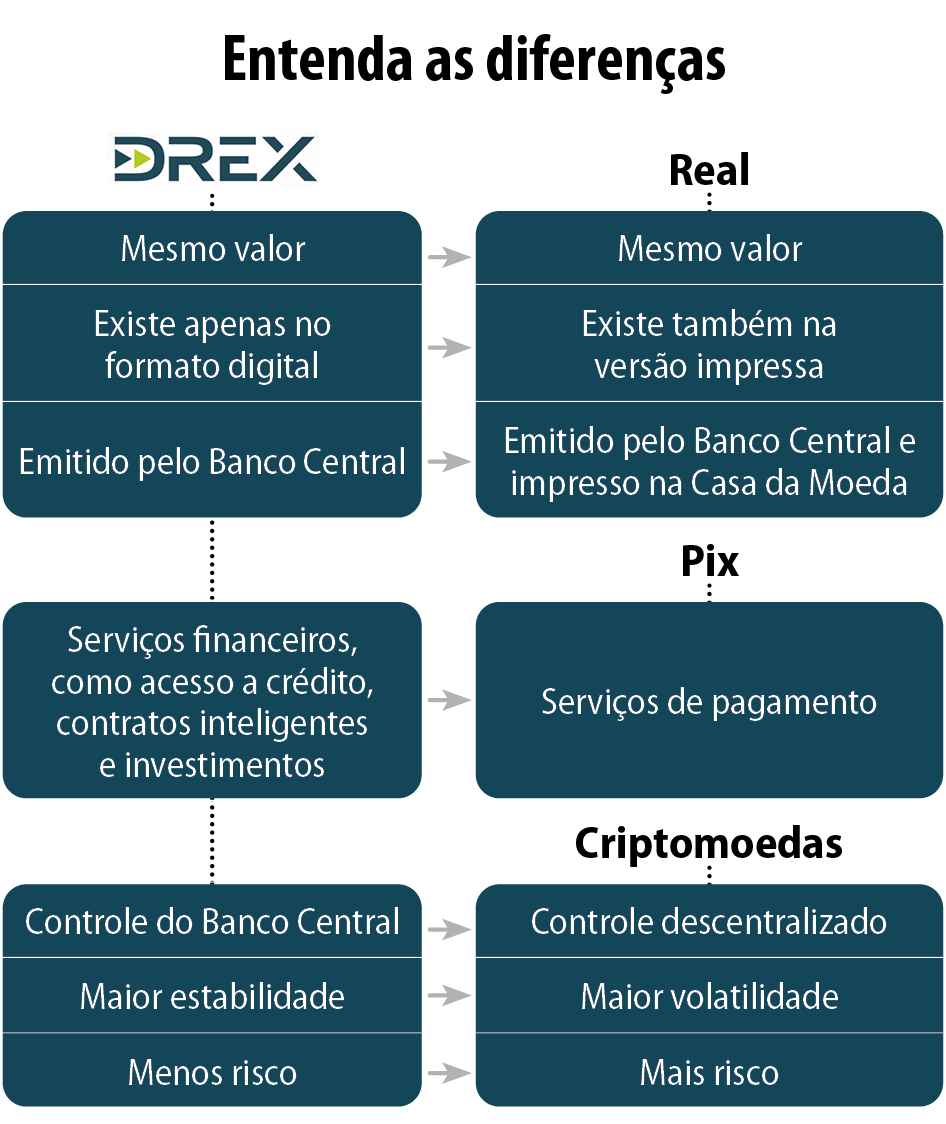

A moeda terá o mesmo valor do real tradicional, será regulada pelo Banco Central (BC) e será emitida apenas na plataforma do Drex. A nova moeda, segundo a explicação do BC, vai permitir vários tipos de transações financeiras seguras com ativos digitais. Esses serviços financeiros inteligentes serão liquidados pelos bancos dentro da plataforma do Drex. Para ter acesso à plataforma, o cidadão precisará de um intermediário financeiro autorizado, como um banco, que fará a transferência do dinheiro depositado em conta para a carteira digital.

O real digital será “tokenizado”, ou seja, será atrelado a tokens (representações digitais de um ativo) e registrado em uma rede DLT, infraestrutura tecnológica com protocolos que permitem acesso simultâneo, validação e atualização de registros em um banco de dados em rede. Esse tipo de tecnologia é equivalente à do blockchain, usada nas criptomoedas, com o agrupamento de um conjunto de informações que se conectam por meio de criptografia. Assim, transações financeiras e outras operações podem ser feitas de forma segura.

Mas, se já existe o Pix e se o real impresso já é pouco usado por grande parte dos brasileiros, qual será a novidade com a criação do Drex? O coordenador da iniciativa do BC, Fabio Araújo, explicou que o Pix foi criado para democratizar o acesso a serviços de pagamento, enquanto o Drex está sendo desenvolvido para democratizar o acesso a serviços financeiros.

— A diferença é que você viabiliza vários negócios que são impossíveis em outro ambiente. Quando você reduz custos e aumenta a eficiência, você viabiliza novos negócios, novos participantes, você democratiza o acesso da população. Ao fim e ao cabo é isto que o Banco Central procura fazer com a plataforma do Drex: oferecer uma plataforma de serviços financeiros que vão além dos serviços de pagamento — disse Fabio Araújo no Senado, durante audiência pública promovida em 2024.

Entre os exemplos de aplicações do Drex citados por ele, em vídeo realizado pelo BC, estão investimentos, acesso a crédito e também os chamados contratos inteligentes (por exemplo: compra e venda de imóveis e automóveis). Para ele, a moeda no formato digital é a pedra fundamental de uma plataforma de pagamentos inteligentes com foco na prestação de serviços financeiros.

Contratos

Os contratos inteligentes já estão sendo discutidos no Senado. O senador Oriovisto Guimarães (Podemos-PR) apresentou uma emenda à PEC 65/2023 — proposta de emenda à Constituição que concede autonomia orçamentária e financeira ao Banco Central — para permitir que o BC crie e regule novos produtos financeiros, ainda que isso afete os cartórios. A intenção do senador é viabilizar os contratos inteligentes que podem ser criados com o Drex.

Nesse tipo de transação, seria possível fazer trocas automáticas de recursos, coordenadas de forma algorítmica. Muitas vezes, em negócios como a compra de um carro, por exemplo, há o receio de se transferir a propriedade sem que o dinheiro tenha sido recebido, ou de pagar ao vendedor sem que a propriedade do carro tenha sido transferida. Com a nova moeda, será possível condicionar uma operação à outra, com a transferência da titularidade do bem e do valor pago por ele ocorrendo de forma simultânea.

— Esperamos que, com o Drex, haja um crescimento no uso de contratos inteligentes que tragam mais segurança, agilidade e economia para diversos tipos de transações, como a compra e venda de imóveis e outros bens. O Drex também vai impulsionar novas formas de serviços financeiros, novas empresas e novos modelos de negócios — disse Oriovisto em entrevista à Agência Senado.

Para ele, o Senado não pode deixar que alterações legais limitem o potencial de inovação de algo que ainda nem existe. A criação de novos produtos bancários, na visão dele, pode requerer novos modelos de registro, distintos do modelo atual — e, por isso, é preciso garantir a liberdade necessária à criação e à regulação de novos produtos bancários e financeiros.

A emenda de Oriovisto foi acatada pelo relator da PEC 65/2023, senador Plínio Valério (PSDB-AM), em dezembro. A PEC está em discussão na Comissão de Constituição e Justiça (CCJ).

Projeto

Também está em análise no Senado um projeto de lei complementar, da senadora Soraya Thronicke (Podemos-MS), que regulamenta a criação, a distribuição e o uso da moeda digital (PLP 80/2023).

De acordo com a senadora, a intenção da proposta é atualizar a legislação para permitir a emissão de moeda digital pelo Banco Central — que depende de autorização do Legislativo —, estabelecendo princípios para sua operação e segurança.

Ao apresentar o projeto, em 2023, Soraya citou as discussões no Banco Central para a criação do Drex, que na época ainda era chamado de real digital. Para ela, as CBDCs (Central Bank Digital Currencies), moedas digitais emitidas por bancos centrais, podem ajudar na integração econômica internacional e aumentar a eficiência do sistema monetário brasileiro. Mas a senadora destacou que é preciso regular alguns aspectos sobre esse tipo de moeda.

“Considerando a relevância do crédito para o desenvolvimento da economia, precisamos cuidar da possibilidade de alavancagem pelas instituições públicas e privadas para evitarmos a redução de oferta, o que poderia impactar as taxas de juros e prejudicar o crescimento da economia. Por todo o exposto, apresentamos este projeto de lei complementar à apreciação dos nobres colegas senadores, para garantir a devida segurança jurídica que a iniciativa requer”, argumenta ela na justificativa do projeto.

Para discutir a iniciativa do Banco Central e o projeto de Soraya, a Comissão de Comunicação e Direito Digital (CCDD) promoveu, em julho de 2024, uma audiência pública com representantes do BC, do Ministério da Fazenda e de bancos, além de especialistas em tecnologia e em criptomoedas. Ao abrir o debate, o senador Carlos Portinho (PL-RJ), relator do projeto, afirmou que a possibilidade de emissão de moeda digital coloca o Brasil na vanguarda mundial.

— A criação do Drex não é apenas um passo adiante na desburocratização do nosso sistema financeiro, é uma oportunidade de promover justiça tributária, inclusão financeira e eficiência econômica, ao mesmo tempo em que fortalece a integridade do nosso sistema contra práticas ilícitas. Esse projeto representa um futuro mais justo, inclusivo e próspero para o Brasil — declarou o senador.

Sigilo

Para Portinho, a rastreabilidade digital fará com que haja maior precisão no monitoramento de transações e no combate a atividades ilícitas (como a lavagem de dinheiro e a sonegação de impostos). Apesar desse ponto positivo, ele ressalta a preocupação com a adequação da nova moeda à Lei Geral de Proteção de Dados – LGPD, para garantir o sigilo das operações e a privacidade dos usuários do Drex.

André Silva Jardim, que representou a Federação Brasileira de Bancos (Febraban) na audiência pública da CCDD, afirmou que atualmente os bancos já têm meios de garantir o sigilo bancário, e que isso também vai funcionar com o Drex. Ele informou que a Febraban tem um acordo de cooperação técnica com o Banco Central e que técnicos dos bancos trabalham em conjunto com o BC no desenvolvimento do Drex — inclusive no que diz respeito às questões de segurança.

O pesquisador Daniel de Paiva Gomes, conselheiro da Associação Brasileira de Criptoeconomia (ABcripto), ressaltou nessa audiência que muitos brasileiros têm dúvidas sobre a possibilidade de a moeda digital dar ao Estado a capacidade de rastrear o dinheiro das pessoas. Mas, segundo ele, a privacidade dos usuários será preservada. Para Gomes, o acesso a informações e o bloqueio de recursos, por exemplo, continuarão dependendo de autorização judicial, como ocorre atualmente.

— É muito importante reforçar que essas mecânicas já existem no sistema tradicional. (…) O Brasil, sendo um Estado democrático de direito, que convive com o devido processo legal, nunca desaguaria numa situação de um confisco indeterminado sem o devido processo legal prévio — ressaltou.

João Aragão, especialista em Tecnologia e Inovação Aplicadas a Serviços Financeiros da Microsoft, explicou que, com as análises criptográficas, é possível provar que a informação existe e que é confiável, com visibilidade apenas para quem deve ter as informações, como a Justiça, por exemplo. Isso seria possível, segundo ele, pela construção em camadas desse tipo de sistema.

— Assim, quem está naquela transação pode ver, mas quem está ao redor daquela transação não vai ter aquela visibilidade. (…) A camada 1 seria a camada do Banco Central, que está governando; a camada 2 também poderia ser aquela em que toda e qualquer transação que deva ser privada deveria estar, que é uma camada de privacidade. Então, hoje, essa privacidade das informações no atacado e no varejo é factível — declarou Aragão.

O diretor-presidente da ABcripto, Bernardo Cavalcanti Srur, ressaltou que o Drex é “uma importante ferramenta de transição para a economia digital”.

Cronograma

De acordo com o Banco Central, a iniciativa para a criação da moeda digital brasileira tem como principal ação, neste momento, o desenvolvimento da plataforma piloto Drex. A primeira fase do piloto, já encerrada, teve foco nos testes de soluções de privacidade. O relatório dessa fase está em produção e deve ser publicado em breve.

A segunda fase do piloto, que deve terminar em meados de 2025, explora a interação das soluções de privacidade com os modelos de negócio propostos pelos consórcios participantes. Além dos atuais participantes, o BC abriu a possibilidade para a entrada de novas instituições. O período para o envio de propostas se encerrou em novembro e, agora, as propostas apresentadas estão passando por um processo de seleção para incorporação ao piloto.

Ainda não há data para o lançamento da nova moeda porque, de acordo com o BC, a evolução do calendário depende da garantia da privacidade do cidadão e do sigilo das transações. Somente depois disso serão iniciados os testes com usuários dos serviços iniciais do Drex.